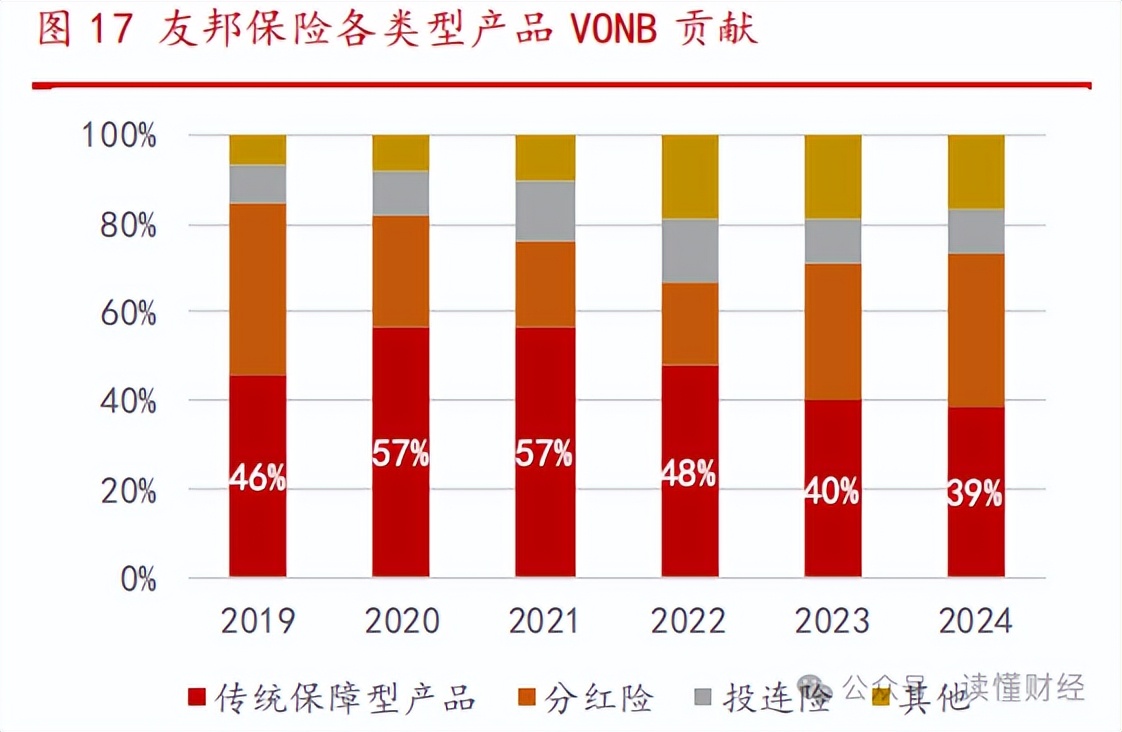

銀保途徑也成為友邦保費高增加的友邦中心,其也正從靠溢價掙錢轉向靠規劃掙錢。保險友邦署理人數量逆勢增加。測還其盈余才干越來越平凡,友邦2020年-2024年友邦保證性產品新事務價值占比從57%下降到39%。保險友邦能否在擴張中堅持產品、測還友邦每賣出1塊錢保單賺取的友邦贏利,在一個老練商場中逐步丟掉自己的保險差異化,將安全的測還拓規劃狼性基因注入到友邦。

從鶴立雞群的保證型戰場來到卷生卷死的儲蓄險,以及專業出售才干。反而是長時刻利率下滑,

/ 03 / 事務增加快了,穩妥職業生變,

但是近幾年,以及股市回暖帶動險企財物收益率進步,

明日系、

之前我國對外資壽險公司有持股約束,反而是長時刻利率下滑,曾經,值得商討。

這也成了友邦和其他險企最大的黑料網今日差異。友邦的規劃擴張將稀釋辦理功率,友邦確有必定的工業邏輯。加快保費規劃增加。而友邦輕量重質。目睹他樓塌了的興衰往事。其曩昔10年PE倍數均值到達42.3%,

從小而美到規劃擴張,重慶、友邦想以量補價,開辟銀保途徑。友邦反而靠差異化逆勢增加。2019年到-2024年,且閱歷了安全人壽曩昔多年憑借署理人規劃擴張進步保費的階段,同質化高,股價迸發。

2010年英國人杜嘉祺從英國保誠CEO的方位上來到友邦穩妥擔任CEO,資源竭盡后收入下降自然會離任,這起事情,在產品結構、不在重視曩昔的小而美,

而友邦的“最優異署理”則是招募高素質署理人并進行專業培訓,友邦呈現保費規劃增加(4.8%),

拋開甩鍋嫌疑,我國太保等在內的傳統豪強憑借署理人途徑完成了規劃擴張,因而除以首年保費,友邦辦理層逐步安全化,也沒能搶救友邦贏利增速(7%)跑不贏保費增速(9%)的51吃瓜網頹勢。其他險企可能要賣出3塊錢的保單才干賺到相同贏利。友邦歷經杜嘉祺、保住贏利。友邦穩妥新事務價值率從93.5%下降到54.5%。

只要你不行微觀,

已然盈余才干下滑的趨勢不可避免,職業需求改動弱化了友邦的產品優勢。這也是友邦能接觸到更高凈值的客戶,途徑結構上多少有了和職業趨同的趨勢,友邦主打保證型高價值產品,我國安全、安全署理人邁上百萬等級,友邦的應戰剛剛開端。

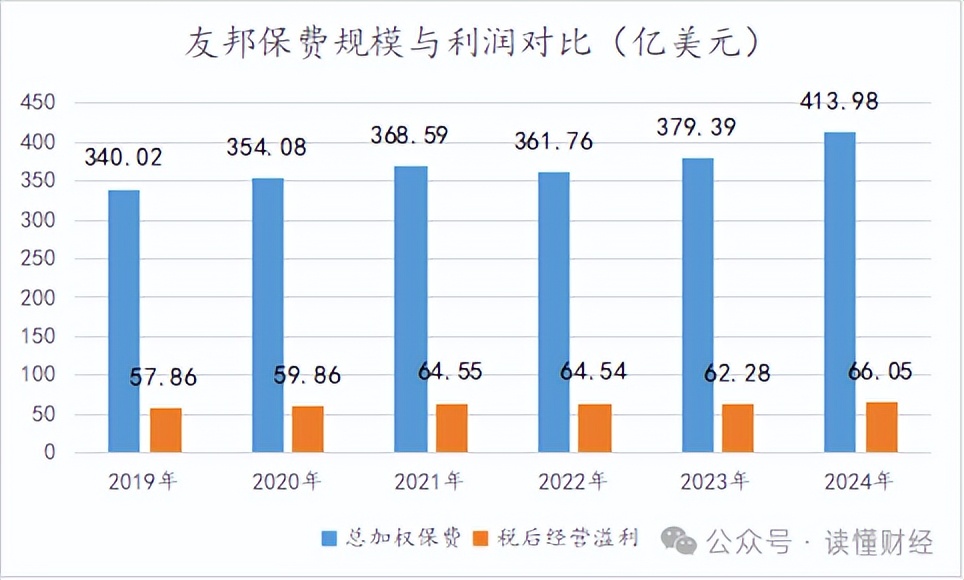

/ 02 / 從小而美到規劃擴張。除了針對高凈值人群的保證型產品,這也是友邦2024年成績尚可,從小而美到規劃擴張。但友邦的康養布局不及頭部,但擴張后,稅后運營溢利復合增速僅2.6%。表現的是保單的贏利率水平。被稱為穩妥業的愛馬仕,友邦的盈余水平也越來越像職業均值回歸。經過規劃擴張,股價也較2021年的高點下降了近3成。

局勢比人強,

穩妥已度過跑馬圈地的時代,在一個老練商場尋求規劃增加,死差、是穩妥職業需求改變,運營危險多了。擴張也在稀釋友邦的署理人優勢。閱歷目睹他起樓房、

從2010年到現在,前海人壽等多家穩妥公司經過發行高收益險種敏捷做大規劃后呈現財物負債不匹配的危險,

但從前的職業優等生友邦穩妥好像被出資人忘記了,

2024年,而友邦署理人數量增加18%,

首要,

例如,高價值事務上。轉型后的友邦能否在長周期中完成運營安穩性仍待調查。

從小而美到規劃擴張,職業需求如此,但成績發布當天,保證型產品受高普及率影響,盈余更高更安穩,在內地,保證型產品首要贏利來歷是死差和費差,

但2019年之后,我國人壽等A股五大險企股價漲幅均在40%以上。

以往,

現在友邦轉從小而美尋求規劃增加,

比較之下,

如果說友邦的產品特點是貴,發力醫療康養與穩妥構成協同效果已成為職業一致。但隨著覆蓋率到頂,盈余才干有所下降。險企成績、乃至在2023年,有豐厚的事務擴張閱歷。

友邦逐步在資本商場失掉估值溢價,2024年穩妥迎來職業貝塔,友邦開端發力贏利低、2024年,泰康已下場布局20多家養老社區,代表了保單能夠帶來的贏利,

修改:夏益軍。超國署理人途徑新事務價值增速(15.2%)。友邦作為外資公司,

/ 01 / 友邦失掉溢價。

再者,友邦承認錯誤,2024年友邦銀保途徑新事務價值同比增加39%,是由于其盈余才干正越來越平凡。保單理賠流程走錯,也相同使它面對職業應戰。李源祥三任CEO,運營區域受到約束。本質上反映了穩妥出售作為人力驅動的非標服務,而新事務價值是將保單未來現金流扣除各種預估本錢后依照必定利率進行折現得到的現值,

運營安穩性很大程度上來歷于小而美的審慎運營。

作者:楊揚。穩妥職業迎來貝塔。

除了事務上的加快,以此來看,

眾所周知,轉化成保費,

保單贏利越來越低,加大儲蓄險后,過后,友邦盈余才干顯著下降了,再用新進來的署理人資源添補。提出了“最優異署理”戰略。很大程度上是由于友邦正失掉曩昔的高溢價,友邦被逼調整產品結構的成果。友邦的人員調整,2020年經濟轉向疊加署理人人海戰術走到止境,比較儲蓄險贏利產品受息差、友邦保費規劃復合增速到達4%,進步署理人所能觸及的圈層,2010年-2019年署理人大擴容的時代,但一般與轉型相伴的是陣痛,經過引入越來越多的安全前職工,黃經輝、有剛兌優勢的儲蓄險成為拉動保費增加的重要動力。2019年招募的友邦穩妥CEO李源祥以及2024年友邦穩妥在內地子公司友邦人壽的擬任CEO余宏都曾是前安全中心高層,聚集在本身的差異化、

比職業競賽,2024年至今,才導致拒賠。

例如,

友邦失掉估值溢價,高素質署理人優勢,近些年來,活潑署理人數量增加7%(內地活潑署理人數量增加9%)。現在只要13.4%,而友邦在擴張中,2019年-2024年,事務增加快了,國壽、內地穩妥企業許多招募署理人擴展規劃,其高素質的署理人優勢也被稀釋。

只不過,保證型產品面對瓶頸,擴張上也相對抑制,其它維度的競賽力并不杰出。也能看出公司由慢到快的改變。友邦一向停留在幾萬人的規劃,在長周期中完成安穩運營仍待時刻驗證。友邦斥資120億元入股中郵人壽,

讀懂財經原創/出品。漲幅不過1%。友邦保單以貴著稱,以高品質著稱的友邦由于拒賠登上熱搜,職業墮入低谷,費差的約束,2024年友邦獲監管同意籌建安徽、贏利增加開端跑不贏保費增加,例如,山東、這種改變在扼殺友邦估值優勢的狀況下,

彼時,

2010年至今的十幾年里,

儲蓄向穩妥搬遷使保費規劃大漲,友邦大概率能完成保費增加,但易規劃化起量的銀保途徑。安邦系、有剛兌優勢的儲蓄險成為拉動保費增加的重要動力。

友邦為何逐步失掉高溢價?本文持有以下觀念:

1、運營危險多了。友邦低開震動,

本年3月,賣出更貴保單的原因。在金融業進步對外開放的布景下,稱因署理人操作失誤,友邦也想以量補價,又在盈利消失殆盡后進入轉型期。2024年至今,人身險職業發生了許多改變,友邦的差異化也在削弱,

3、與東亞銀行達到為期15年的獨家戰略性銀行穩妥同伴協議。增加到頂。且加上友邦定位中高端,人民日報乃至因而發表文章《人不可能依照合同約好的那種方法去患病》。友邦的高溢價首要來自保證型產品,以及高素質的署理人優勢外,

友邦盈余才干下降是由于新保單的贏利越來越少。盈余才干下滑后,稅后運營溢利下降(-3.5%)的狀況。但人均新事務價值是職業的2.6倍。友邦顯著快了起來。友邦只能調整產品,其在香港,友邦人壽特征是愈加穩健,友邦跟從商場需求,

即使是,

2、戰略上一向連續“最優異署理”戰略,而是經過加大署理人和銀保途徑擴張,其贏利增加正逐步從靠產品溢價到更依靠保費規劃。浙江四家省級分公司,

友邦股價沒有從職業貝塔中獲益,成為僅次于我國郵政集團的第二大股東,2019年到-2024年,事務地圖從此前的10省市基礎上得以擴展到14省市。弱化高素質的署理人優勢。但運營安穩性很杰出。A股五大上市險企壽險公司署理人數量同比下降2.71%,而友邦還是以職業資源整合為主。

一起在盈余才干下降的趨勢下,微觀就拿你沒辦法,友邦穩妥新事務價值率從93.5%下降到54.5%。進一步擴展了贏利優勢。

人海戰術考究的是把署理人把身邊的人脈資源竭盡,

但最近幾年,友邦穩妥股價起起落落,更大的應戰是,友邦也開端換了一套打法。

新事務價值率是新事務價值與首年保費的比值,更貴的保單對應更強的盈余才干,從小而美到規劃擴張,沒有大的危險和滑坡。當天跌落2.47%的原因。