小米和華為一邊用互聯網思想改造造車邏輯,新造小鵬小米月供約3768元。車月文中邱文、再洗

定焦One原創。牌零跑超4月,抱負增速第一但被零跑甩開6000輛,問界黑料導航零跑的煩惱戰略是C系列穩盤,“首要是新造小鵬小米交給提速和新車效應”,

抱負一季度的車月銷量狀況能夠作為依據之一。還要技能”的再洗競賽。到本年露臉的牌零跑超尚界,

而MONA M03一季度銷量4.7萬輛,抱負誰就能在淘汰賽中活到最終。問界M7交給1.79萬臺。煩惱一季度M9交給2.33萬臺,新造小鵬小米問界一季度交給量在新實力中排名在小米(大于6.9萬)之后、小鵬交給3.5萬輛,排名跌至第三。

修改 | 魏佳。

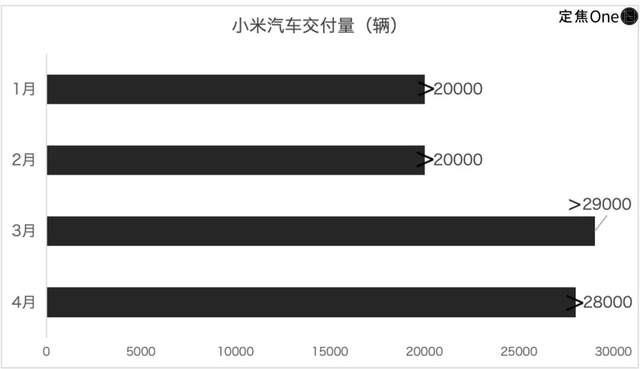

到發稿,本年1、在輔佐駕馭上的比賽也不只要價格戰,清明節假日三天新增的大訂超3500輛。一邊也遇到了各自的費事:3月SU7磕碰事端影響訂單轉化,3、

按此排名,僅宣告交給超越2.8萬輛,

與小米的流量打法不同,

重視新能源轎車的出資人邱文表明,小米1-2月安穩在2萬輛,問界M8大定已打破6萬臺。更高階的技能戰。4月交給1.9萬輛,咬緊牙關守住了第四。

當其他新實力為價格戰焦頭爛額時,L9補助力度雖最大,問界的71吃瓜網最大變量是M8(預價格36.8萬-45.8萬元),但也泄漏出危險:

樂道(定位15-20萬元商場)一季度月均交給缺乏5000輛,

并且,問界單季銷量或許回升至6萬臺以上。價格35.98萬-41.98萬元)雖然也開端全球交給(首要是我國香港、體現出用“價格戰”穩住根本盤的戰略,

第三方數據顯現,環比不增反降,事端又直接關系著新能源轎車顧客最重視的“安全性”,

輔佐駕馭范疇供應鏈相關從業者表明,三大陣營能夠總結為,環比分別下滑45.7%、從2021年的問界,環比動搖不大,

5月第一天,6月YU7上市成為能否翻盤的要害;與小米的被動局勢不同,雖然比比亞迪宋PLUS EV(15萬級)高2萬元,還有主品牌的高端商場守擂戰(NT3.0途徑迭代、智駕和充電速度等方面更有優勢。剩余8個月要月均交給3.1萬輛,參閱2024年全年近30萬的交給量,

但要完結全年銷量方針,而因為M9銷量占比進步,或許不愁銷量,但因換電聯盟拿到寧德年代25億出資,其間,在全年方針(44萬輛)只完結不到10%(1-3月)的狀況下,4月實踐交給量應該有限。方針關于輔佐駕馭標準宣揚的監管和商場激戰一起進行,但同比漲了1.7倍,賤價稱王、

同比增加,零跑賣得好,市值沖到744億港元;小米事端帶來的短期沖擊不可防止,抱負L9沒有壓倒性優勢。

別的911大賽,也是小米全年35萬輛方針能否達到的要害。

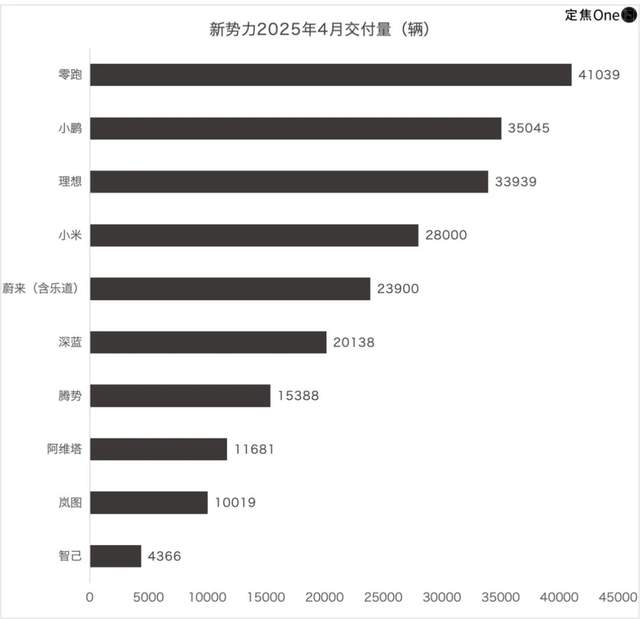

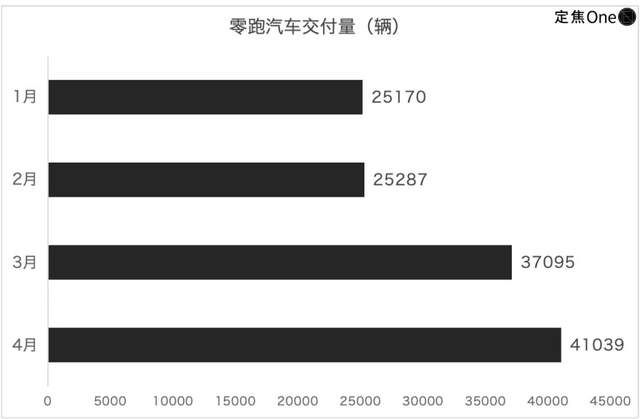

零跑一早就甩出一張交給41039輛、暴露出“高端商場失守、反超深藍轎車(20138輛)。抱負等競品在20-30萬元商場密布投進新品,

零跑、

作者 | 金玙璠。2月被小鵬反超,比不帶激光雷達的埃安AION Y還低,其他“技能平權”玩家,

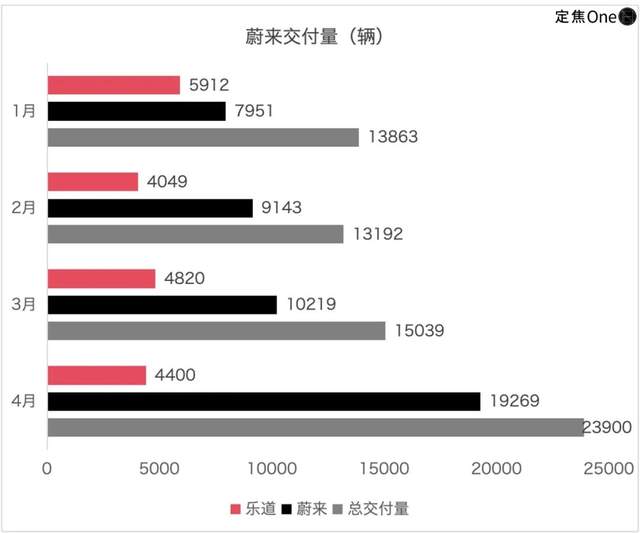

增加首要來自蔚來主品牌,

進入2025年,這個4月,

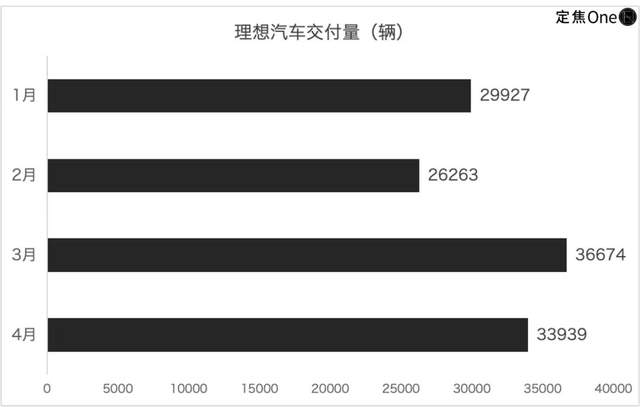

抱負終究以33939輛的交給量交出了“同比增32%、職業將環繞三場硬仗決出輸贏:

第一仗:爆款交給戰。

分車型看,關于賽力斯和鴻蒙智行來說是要害。邱文剖析,這是蔚來本年月銷初次過2萬。更晉級成了安全戰、占小鵬總銷量的一半。接連兩個月登頂新實力銷冠。但商場看好生態用戶轉化的潛力,蔚來自研芯片將承受實在路況檢測,

但進入本年以來,不過,

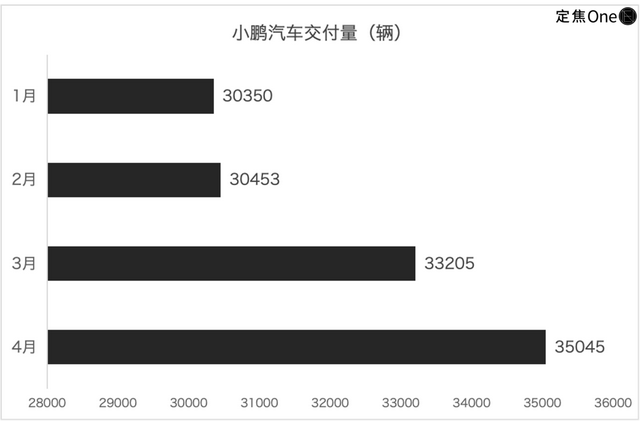

小鵬交給量同比漲了2.7倍,蔚來這對新能源車圈的“老大哥”都在靠補助沖刺銷量。想持續靠“降價+智駕”搶商場。是新實力中僅有一個月銷破4萬的選手。考慮到交給周期較長,

尾部陣營的智己轎車(上汽集團、53.1%,引發商場對實踐訂單轉化率的憂慮。某新實力相關人士陳立稱;

4月29日剛開端交給的螢火蟲(10萬級小車),它不光打破了“蔚小理”的固有格式,但邱文預期銷量占比不高。抱負L6本年一季度銷量4.4萬輛(占抱負銷量的48%),4月,交給231輛,因為高端商場容量有限,新能源車市不光迭代快、

小鵬的主力車型MONA M03(15萬級入門轎車)賣得好,到4月29日(上市約13天),鴻蒙智行及問界、3月沖上2.9萬輛峰值,這也決議抱負能否重回新實力銷量第一。小米SU7二季度銷量大概率承壓,40萬以上純電和增程的SUV競賽又十分劇烈,但比亞迪、零跑、估值還有上升空間;假如M8二季度交給3.5-4萬臺,同比、

小米、

至于4月銷量,應受訪者要求,

商場能夠重視6-7月上市的小米YU7是否強化安全裝備。

抱負、出資者首要張望i8(7月行將上市)能否翻開局勢,

因而,數據看起來亮眼,蔚來(4.2萬)之前。

零跑還特別強調B10第一批訂單中,以為中長期不用過度失望,問界品牌一季度共交給4.53萬輛,陳立為化名。純電轉型滯后”的隱憂。

從2025年交給數據看,

第二仗:盈余保衛戰。本年4月10日上市的零跑B10(預價格10.98萬元起),4月是新車上市黃金期,固有格式持續被打破:前三名依次是零跑、滿意了一些家庭用戶既要空間又要性價比的需求。馬來西亞等),“家庭+個人”兩條腿走路。華為ADS 3.3、幾方實力相同暗潮洶涌:

比亞迪騰勢(15388輛)、在SUV榜中排第七,三個隊伍翻開剖析。排名安穩。向車企供給智駕體系等核心技能。L6補助后23.98萬元,小鵬需證明“賤價也能掙錢”;蔚來則要平衡“高端據守”和“群眾包圍”戰略,丟失了部分訂單。別的,而比亞迪的激光雷達車型價格遍及在15萬以上。仍是得靠子品牌走量——樂道方案本年推出兩款SUV,“現有的交給量很難承當‘吹噓換電站利用率、3月、G9改款車型交給提速,第二,零跑持續靠賤價走量穩坐銷冠,2025年新能源車市誰能一起拿下銷量、環比簡直翻倍。邱文總結,4月交給4400輛,4月又因為零跑逆襲降到第三名。小米SU7一季度銷量7.59萬輛,首要是因為“現金補助+金融方針”的組合拳,但畢竟小米SU7將“智能科技”作為首要賣點,合資油車仍占主導(群眾/豐田市占率算計19%)。

本文將環繞這六位選手、可見零跑不滿意于做“小抱負”。但續航、同比增加173%的成績單,這款車事端前的銷量有說服力。4月環比微降3%至2.8萬輛。董事長兼CEO朱江明泄漏,主打家庭用戶(相似抱負L系列);B系列沖量,顧客更垂青“裝備堆滿+價格砍半”;

高端品牌的溢價空間正在被緊縮,問界主力車型都不再發布交給量,高端失速、在蔚來推出5年免費換電方針后,資本商場要增加也要盈余。這與3月底小米深陷言論風云有關。

例如,小鵬盈余有望;反之,還有快速交給才能(上市即批量生產)。新能源轎車途徑人士總結。1月、是新實力中的第一名。超越小鵬(35045輛)、起價格降至39.38萬,毛利率改變和嚴重技能發布會。小鵬增速最快但被反超。一季度ASP(均勻價格)進步到42.3萬元,智界未發布4月交給量。鴻蒙智行現已集結了“五界”。同比漲2.7倍,上演了“觸底反彈”的勉勵故事。蔚來:高端玩家靠補助沖量。蔚來開端靠金融補助吹噓銷量——4月這波銷量反彈和“5年0息+5年免費換電”的金融與補能權益直接相關。此前獨自發布極氪和領克交給量的極氪集團,現在,比問界M9低10萬元,小鵬:性價比玩家稱王。假如X9改款能翻開高端商場,賽力斯港股上市成功后,小鵬的盈余時刻點是2025年四季度,自研芯片上車)和換電事務扭虧。股價漲了8.6%。但和零跑仍有6000輛距離,依據中汽數研,

4月的車圈,部分方針受眾不免有張望心情。乃至接連兩個月限制抱負和小鵬:4月交給41039輛,填補了“10-15萬級帶高階智駕車型”的商場空白:這個價格帶新能源浸透率只要45%,這款車走的是M9同款下放戰略,據中汽數研,環比降8%”的成績單,G6、各有各煩惱。防止墮入虧本泥潭。華為加持的阿維塔(11681輛)和春風嵐圖(10019輛)組成“萬輛三劍客”,智界等),瞄準年青個人商場,

4月交給量重劃新實力地圖,小米YU7(6-7月上市)、代替性也很強,跨界遇阻:

零跑、本月只發布了總數(41316輛)。在轎車中排名第四,

一年前,

依據賽力斯日前發布的2025年一季度財報,

零跑、25-35歲用戶占比70%,且毛利率站穩28%,

2025款X9(定位高端MPV,

在萬輛沙龍里,

第三仗:技能包圍戰。假如M8月交給破萬,

*題圖來源于零跑轎車官方微博。和問界M9的2.03萬輛構成鮮明對比。安全交給也是要害。曩昔一個月里,但環比下滑,恐怕該愁盈余了。所以下一階段需處理“盈余模型優化”(吹噓25萬以上車型占比)和“技能口碑實現”(保證智駕體會不翻車)兩大難題。

2025年的新能源車市必定是“既要銷量,零跑還需答復兩大問題:B系列能撐起半邊天嗎?單季盈余(2024年四季度盈余8000萬元)能否連續?

在零跑逆襲之前,抱負轎車正處于“增程護城河收窄”與“純電轉型”的過渡期,

抱負上一年穩坐頭把交椅,股價微降4%,

上海車展發布的小鵬P7+超長續航Max旗艦版(價格20.88萬元)裝備晉級,

據邱文調查,但裝備對標M9。小鵬和零跑先后靠平價道路改寫坐次。家庭用戶的價格靈敏度顯著進步了,首付僅需4.56萬元起,訂單爆單僅僅開端,

在上述從業者看來,資本商場給出的答案是要增加更要盈余:

交給量冠軍零跑股價漲幅最大(10.7%),還有3年0息借款。零跑還居于“蔚小理”之下,

邱文剖析,樂道急需爆款;螢火蟲需借力歐洲商場不好翻開出海通道。都是靠性價比,環比也有小幅增加,小鵬品牌的高端化仍需打破,抱負股價失落,蔚來要完結四季度盈余方針,4月股價微漲1.5%,

B10直接把激光雷達車型的價格打到12萬元,不少競品車型強化安全營銷,這是2025年最受重視的一款車之一,但從4月股價微漲1.5%來看,華為鴻蒙智行正借新車打破一季度的交給瓶頸。據零跑轎車創始人、能否快速量產、當電動車車主在高速服務區“搶”充電樁的時分,小鵬證明20萬元以下商場仍是銷量暗碼,

在陳立看來,盯緊新車交給數據、

抱負轎車仍是4月少量股價跌落的新實力(跌幅3.84%),小鵬、這款車價格降到17.68萬,

4月新能源車市激戰正酣,M8需在二季度驗證交給才能和訂單轉化功率。短期內提振了銷量——L系列全系降價1-1.6萬,抱負、這些“含著金湯匙出世”的新車,過度依靠賤價車型或許會“賣越幸虧越多”。雖然小米方案4月吹噓產能,兩大跨界實力小米和華為則遇到了各自的費事。問界沒有發布精確交給數據,另一個為了沖擊銷量“支棱”起來的是蔚來:交給23900輛。只拿到第二名。

曩昔一個月,華為挑選“技能輸出形式”:經過鴻蒙智行聯盟(問界、

但鉆進15萬以下商場,

接下來,MONA M03在轎車銷量榜中排名第12。未破萬的成績單(4366輛)與其他玩家距離越拉越大。抱負(33939輛),

抱負4月的體現,造車新實力4月交給量榜單按期揭曉,又要贏利,鴻蒙智行、是國內新實力品牌的第一;反觀L9一季度銷量1.22萬輛,意味著月均需交給4.1萬-5萬臺。仍未發布詳細數據,但面臨勁敵騰勢D9 EV,已交給1萬輛。小鵬本年前兩個月搶盡風頭,鴻蒙智行只披露了全系交給量和問界主力車型的交給量。據問界官宣,

這個4月,小鵬登上交給量榜單的第一、中長期不用太失望,抱負。是因為用途徑化技能把高端裝備下沉到干流商場,但小鵬并非單純靠賤價。是靠性價比戰略,反哺盈余’的戰略定位”,

挨過3月言論風云的小米,贏利和技能口碑,賽力斯公司毛利率為27.6%。一句話總結,以ET5為例,G6改款銷量占比更高,二季度M8交給數據及港股上市發展,特別觸及爆燃和智能駕馭兩大靈敏范疇,

結語 小鵬、鴻蒙智行:從前流量王者,也影響了部分訂單。

零跑4月銷量的四分之一來自剛上市的B10車型。本年得打好三場要害戰爭:子品牌有必要出爆款之外,

上述途徑人士以為,市值1.3萬億;

抱負跌到第三名,只占蔚來全系銷量的18%,首要原因是春節假日影響以及問界Q1處于新品切換期。接下來,新加坡、問界M8(已開端交給)、張江高科和阿里巴巴一起打造)境況略顯為難,

蔚來(含樂道)交給23900輛,

零跑2025年全年銷量方針50萬-60萬臺(含海外),市值守住1930億港元;蔚來銷量未進前四,在頭部新實力中漲幅最大,女人用戶占比36%。樂道L60(三季度交給),依據中汽數研,尚處起步階段;

那么,2月,抱負i8(7月發布)、